เช็กให้ชัด ไม่พลาดเงื่อนไขสำคัญ วิธีอ่านกรมธรรม์ประกันรถยนต์ให้เข้าใจง่าย

26 Feb 2026

วิธีอ่านกรมธรรม์ประกันรถยนต์ให้เข้าใจง่าย ไม่พลาดเงื่อนไขสำคัญ

กรมธรรม์ประกันรถยนต์เป็นเอกสารสำคัญที่หลายคนมักมองข้าม เพราะมีข้อความยาว ตัวหนังสือแน่น และเต็มไปด้วยภาษาทางกฎหมาย แต่ในความเป็นจริง เมื่อเกิดอุบัติเหตุหรือจำเป็นต้องเคลมประกัน เอกสารฉบับนี้คือสิ่งที่บอกได้ชัดเจนที่สุดว่า อะไรคุ้มครอง อะไรไม่คุ้มครอง และประกันจะจ่ายให้หรือไม่

การอ่านกรมธรรม์ให้เข้าใจตั้งแต่ต้น จะช่วยลดปัญหาความเข้าใจผิด ป้องกันการเคลมไม่ได้ และช่วยให้คุณใช้สิทธิ์ประกันได้อย่างเต็มที่ บทความนี้จะพาคุณอ่านกรมธรรม์ประกันรถยนต์แบบเข้าใจง่าย โดยโฟกัสข้อมูลสำคัญ 6 ส่วนหลัก ที่ไม่ควรมองข้าม

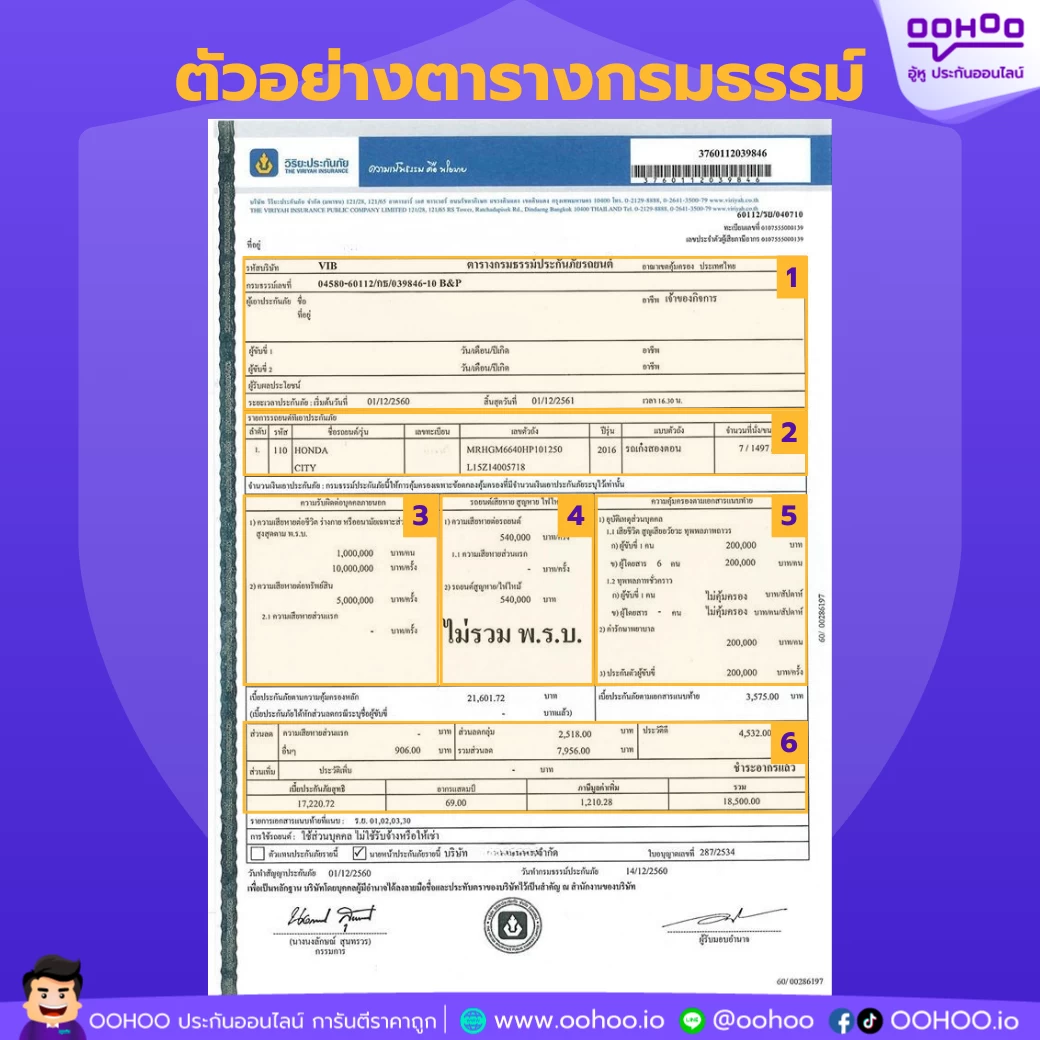

เปิดตารางกรมธรรม์ 6 จุดสำคัญที่ต้องเช็ก

1. ส่วนบนสุดของตาราง: เลขกรมธรรม์ ข้อมูลผู้เอาประกันและระยะเวลาที่คุ้มครอง

เลขที่กรมธรรม์ คือชุดตัวเลขเฉพาะที่บริษัทประกันกำหนดขึ้น เพื่อใช้ระบุและเชื่อมโยงข้อมูลของกรมธรรม์แต่ละฉบับในระบบของบริษัท ช่วยให้สามารถค้นหา จัดเก็บ และเรียกดูข้อมูลรถและผู้เอาประกันได้อย่างถูกต้อง และทุกครั้งที่คุณทำประกันใหม่ จะได้รับเลขกรมธรรม์ใหม่ที่ผูกกับประกันฉบับนั้นเสมอ

ชื่อผู้เอาประกันภัย ส่วนนี้คือข้อมูลของผู้ที่ทำประกันให้กับรถยนต์ ซึ่งบริษัทใช้สำหรับติดต่อ ยืนยันตัวตน และดำเนินการเคลม โดยจะระบุรายละเอียดสำคัญ เช่น ชื่อ–นามสกุล อาชีพ ที่อยู่ และเลขบัตรประชาชน หากมีการระบุชื่อผู้ขับขี่ ก็จะบันทึกชื่อ วันเดือนปีเกิด และอาชีพ เพื่อใช้คำนวณส่วนลดประกันด้วย

ผู้รับผลประโยชน์

คือผู้ที่จะได้รับเงินค่าสินไหม หากรถเสียหายหนักหรือสูญหายจนบริษัทต้องจ่ายคืนทุนประกัน โดยอาจเป็นคนเดียวกับผู้เอาประกัน หรือเป็นไฟแนนซ์กรณีรถยังผ่อนอยู่

ระยะเวลาประกันภัย

ระบุวันที่เริ่มและสิ้นสุดความคุ้มครอง โดยทั่วไป

- วันเริ่มคุ้มครอง จะเริ่มตั้งแต่เวลา 00.01 น. ของวันที่ระบุ

- วันสิ้นสุดความคุ้มครอง จะสิ้นสุดประมาณ 16.30 น. ของวันที่ระบุในกรมธรรม์

การเช็กวันเวลาให้ถูกต้องช่วยป้องกันปัญหาช่วง “รอยต่อความคุ้มครอง” ที่อาจทำให้ประกันไม่คุ้มครองโดยไม่รู้ตัวข้อมูลในส่วนนี้ถือเป็น “ตัวตนของคุณในกรมธรรม์” จึงต้องตรวจสอบให้ถูกต้องทุกตัวอักษร เพราะหากผิด อาจทำให้การเคลมล่าช้า หรือเกิดปัญหาในการยืนยันสิทธิ์ภายหลังได้

2. รายละเอียดรถยนต์คันที่เอาประกัน

อย่าลืมตรวจสอบรายละเอียดของรถให้ตรงกับรถจริงและเล่มทะเบียน ได้แก่ ยี่ห้อ รุ่น ปี สี หมายเลขทะเบียน และโดยเฉพาะ หมายเลขตัวถัง (VIN) ซึ่งเป็นข้อมูลที่สำคัญที่สุด

บริษัทประกันใช้หมายเลขตัวถังเป็นหลักในการอ้างอิงรถ หากทะเบียนผิดอาจยังแก้ไขและเคลมได้ แต่ถ้า เลขตัวถังผิด เท่ากับรถคันนั้นไม่อยู่ในความคุ้มครอง และอาจถูกปฏิเสธการเคลมทันที

เนื่องจากมีโอกาสที่ข้อมูลจะถูกคีย์ผิดได้ หากพบว่าเลขตัวถังหรือข้อมูลใดไม่ตรง ต้องรีบแจ้งบริษัทประกันให้แก้ไขทันที เพื่อป้องกันปัญหาเมื่อต้องใช้ประกันจริง

ซื้อประกันรถยนต์ที่ OOHOO ดีอย่างไร

ผ่อนเงินสด 0%

ไม่มีบัตรเครดิตก็ผ่อนได้

การันตีราคาถูกที่สุด

เจอที่อื่นถูกกว่าเราพร้อมคืนเงินทันที

เปรียบเทียบได้เลย

เช็คราคา ความคุ้มค่าก่อนสั่งซื้อ

ซื้อเองได้ 24 ชั่วโมง

จ่ายงวดแรกคุ้มครองเลย

รับกรมธรรม์ได้เลย

ผ่านระบบออนไลน์

เจ้าหน้าที่พร้อมบริการด้วยใจ

เมื่อคุณต้องการคำแนะนำ

3. รายละเอียดความรับผิดต่อบุคคลภายนอก

ความคุ้มครองบุคคลภายนอก

ส่วนนี้คือความคุ้มครองสำหรับ คนหรือทรัพย์สินของผู้อื่น ที่ได้รับความเสียหายจากอุบัติเหตุที่รถของคุณเป็นฝ่ายเกี่ยวข้อง ควรตรวจสอบว่าวงเงินและเงื่อนไขตรงกับที่ตัวแทนหรือนายหน้าขายไว้หรือไม่

บุคคลภายนอก คือใคร?

หมายถึงทุกคนที่ได้รับความเสียหายจากอุบัติเหตุ ยกเว้น บิดา มารดา บุตร สามีหรือภรรยา ลูกจ้างที่จ้างในทางการ คนกลุ่มนี้จะไม่ถือเป็นบุคคลภายนอกตามกรมธรรม์

ความคุ้มครองหลักในส่วนนี้

1. ความเสียหายต่อชีวิต ร่างกาย หรืออนามัย

บริษัทประกันจะจ่ายค่าสินไหมให้บุคคลภายนอกที่บาดเจ็บหรือเสียชีวิต ในส่วนที่เกินจาก พ.ร.บ. (ต้องเบิกจาก พ.ร.บ. ก่อน หากไม่พอจึงมาเบิกจากกรมธรรม์นี้) โดยทั่วไปจะมีวงเงินเช่น

- สูงสุดไม่เกิน 500,000 บาทต่อคน

- และรวมกันไม่เกิน 10 ล้านบาทต่อเหตุการณ์

2. ความเสียหายต่อทรัพย์สินของบุคคลภายนอก

คุ้มครองความเสียหายต่อรถหรือทรัพย์สินของผู้อื่น เช่น รถคู่กรณี รั้ว บ้าน หรือร้านค้า โดยมีวงเงินรวมสูงสุด เช่น ไม่เกิน 10 ล้านบาทต่อเหตุการณ์

3. ค่าเสียหายส่วนแรก (Deductible)

คือเงินที่ผู้เอาประกันต้องร่วมจ่าย หากเกิดอุบัติเหตุแล้วเป็นฝ่ายผิดหรือไม่มีคู่กรณี หากกรมธรรม์ระบุว่า “ไม่มี” แปลว่าบริษัทประกันจะรับผิดชอบเต็มจำนวนข้อดีของการมี Deductible คือช่วยลดค่าเบี้ยประกันลง

ความคุ้มครองบุคคลภายนอกเป็นส่วนสำคัญที่ช่วยปกป้องคุณจากภาระค่าเสียหายก้อนใหญ่ หากเกิดอุบัติเหตุที่กระทบผู้อื่น จึงควรตรวจสอบวงเงินให้เพียงพอและตรงตามที่ตกลงไว้เสมอ

4. รายละเอียดความรับผิดตัวรถยนต์

ส่วนนี้คือความคุ้มครองที่เกี่ยวข้องกับ ตัวรถที่ทำประกันไว้โดยตรง ครอบคลุมทั้งค่าซ่อม รถสูญหาย และไฟไหม้ ซึ่งเป็นหัวใจสำคัญของประกันรถยนต์

1. ความเสียหายต่อรถยนต์ (ทุนประกัน)

คือวงเงินสูงสุดที่บริษัทประกันจะจ่ายให้เมื่อรถเสียหายหรือซ่อม เช่น ค่าซ่อม หรือกรณีรถเสียหายรุนแรงจนถือว่าเป็น “รถเสียหายสิ้นเชิง” ตามเกณฑ์ของ คปภ. รถจะถือว่าเสียหายสิ้นเชิงเมื่อ

- ซ่อมไม่สามารถกลับสู่สภาพเดิมได้ หรือ

- ค่าเสียหายมากกว่า 70% ของมูลค่ารถในขณะเกิดเหตุ

หากเข้าข่ายนี้ บริษัทประกันจะจ่ายเงินตามทุนประกัน และผู้เอาประกันต้องโอนสิทธิ์รถให้บริษัท

2. ค่าเสียหายส่วนแรก (Deductible)

คือจำนวนเงินที่ผู้เอาประกันต้องร่วมจ่ายเมื่อเกิดอุบัติเหตุและเป็นฝ่ายผิด หากกรมธรรม์ระบุว่า “ไม่มีค่าเสียหายส่วนแรก” หมายความว่าบริษัทประกันจะรับผิดชอบทั้งหมด ข้อดีของการมี Deductible คือช่วยลดเบี้ยประกันลง แต่ต้องยอมจ่ายบางส่วนเองเมื่อเกิดเหตุ

3. รถยนต์สูญหายหรือไฟไหม้

หากรถถูกขโมย หรือเกิดไฟไหม้จนเสียหายทั้งคัน บริษัทประกันจะจ่ายเงินชดเชยตาม ทุนประกัน ที่ระบุไว้ในกรมธรรม์

5. ความคุ้มครองตามเอกสารแนบท้าย

ส่วนนี้คือความคุ้มครองเพิ่มเติมที่ออกแบบมาเพื่อดูแล คนที่อยู่ในรถคันที่เอาประกัน โดยเฉพาะ ทั้งคนขับและผู้โดยสาร เพื่อให้ทุกคนได้รับความคุ้มครองอย่างครบถ้วน แม้ในกรณีที่ความคุ้มครองบุคคลภายนอกจะมีข้อยกเว้นบางประการก็ตาม

ความคุ้มครองแนบท้ายที่ควรตรวจสอบ มี 3 ส่วนหลัก

1. อุบัติเหตุส่วนบุคคล (PA)

คุ้มครองคนขับและผู้โดยสารในรถตามจำนวนที่ระบุไว้ในกรมธรรม์ เช่น รวม 7 คน หากเสียชีวิตหรือทุพพลภาพจากอุบัติเหตุ จะได้รับเงินชดเชยตามวงเงินที่กำหนด และหากบาดเจ็บจนต้องเข้ารักษาตัวในโรงพยาบาล ก็จะได้รับค่ารักษาพยาบาลตามวงเงินที่ระบุไว้

2. ค่ารักษาพยาบาล (Medical Expense)

บริษัทประกันจะชดใช้ค่ารักษาพยาบาลตามที่จ่ายจริง สำหรับผู้ขับขี่และผู้โดยสารที่ได้รับบาดเจ็บจากอุบัติเหตุ ขณะอยู่ในรถ หรือกำลังขึ้น–ลงจากรถ แต่ไม่เกินวงเงินที่กำหนดในกรมธรรม์

3. ประกันตัวผู้ขับขี่

หากเกิดอุบัติเหตุร้ายแรงจนมีคดีความ และผู้ขับขี่เป็นฝ่ายผิด บริษัทประกันจะช่วยวางเงินประกันตัวที่สถานีตำรวจตามวงเงินที่ระบุไว้ เพื่อให้สามารถรอการดำเนินคดีในชั้นศาลได้

ความคุ้มครองแนบท้ายจึงเป็นส่วนสำคัญที่ช่วยดูแล “คนในรถ” อย่างแท้จริง ควรตรวจสอบให้แน่ใจว่ามีวงเงินเพียงพอ เพื่อให้ทุกคนอุ่นใจทุกครั้งที่เดินทาง

6. วงเงินความคุ้มครอง และเบี้ยประกันที่ต้องจ่าย

ในกรมธรรม์จะระบุ เบี้ยประกันที่ต้องชำระ พร้อม ส่วนลดต่าง ๆ เช่น

- ส่วนลดระบุชื่อผู้ขับขี่ (ต้องเป็นผู้ขับจริง)

- ส่วนลดลูกค้าเก่า

- ส่วนลดติดกล้องหน้ารถ (ถ้ามี)

ควรตรวจสอบให้แน่ใจว่าได้รับส่วนลดครบถ้วนตามที่ตกลงไว้

ในตารางความคุ้มครองของแต่ละรายการ จะมีช่อง “จำนวนเงินเอาประกันภัย” หรือ “ทุนประกัน” ซึ่งคือ วงเงินสูงสุดที่บริษัทจะจ่าย ในแต่ละกรณี ส่วนท้ายของตารางจะสรุป เบี้ยประกันภัยที่ต้องจ่าย แยกเป็น

- เบี้ยสุทธิ

- อากรแสตมป์

- ภาษีมูลค่าเพิ่ม (VAT)

อย่าลืมเช็กยอดรวมว่า ตรงกับจำนวนเงินที่คุณชำระจริงหรือไม่ เพื่อป้องกันความผิดพลาดในภายหลัง

เงื่อนไขและข้อยกเว้นทั่วไป

ส่วนท้ายของกรมธรรม์รถยนต์จะระบุ เงื่อนไขที่ประกัน “ไม่คุ้มครอง” ซึ่งเป็นเรื่องสำคัญที่ควรรู้ เพื่อไม่ให้เข้าใจผิดเวลาเกิดเหตุ ตัวอย่างข้อยกเว้นที่พบบ่อย เช่น

- เมาแล้วขับ (แอลกอฮอล์ในเลือดเกิน 50 มิลลิกรัมเปอร์เซ็นต์ )

- ไม่มีใบขับขี่ หรือใช้ใบขับขี่หมดอายุ

- ใช้รถทำผิดกฎหมาย เช่น แข่งรถ หรือก่ออาชญากรรม

- ใช้รถผิดประเภท เช่น นำรถส่วนบุคคลไปรับจ้าง หรือให้เช่าโดยไม่ได้ระบุในกรมธรรม์

- ดัดแปลงสภาพรถโดยไม่แจ้งบริษัทประกัน

ข้อยกเว้นเหล่านี้มักถูกมองข้าม แต่มีผลโดยตรงต่อการเคลม หากเข้าข่ายข้อใดข้อหนึ่ง บริษัทประกันมีสิทธิ์ ปฏิเสธการจ่ายค่าสินไหม ได้ทันที ดังนั้นควรอ่านส่วนนี้ให้เข้าใจก่อนใช้งานกรมธรรม์ทุกครั้ง

เคล็ดลับอ่านกรมธรรม์ให้เข้าใจง่าย

- อ่านจาก “สิ่งที่คุ้มครอง” ก่อน แล้วค่อยดู “สิ่งที่ไม่คุ้มครอง”

- หากไม่เข้าใจศัพท์หรือเงื่อนไขใด ให้สอบถามตัวแทนทันที

- เก็บกรมธรรม์ในที่ปลอดภัย และทำสำเนาเก็บไว้

สรุป

การอ่านกรมธรรม์ประกันรถยนต์ไม่ใช่เรื่องยาก หากรู้ว่าควรโฟกัสจุดไหน การเข้าใจข้อมูลสำคัญทั้ง 6 ส่วน จะช่วยให้คุณรู้สิทธิ์ของตัวเอง เคลมได้เต็มจำนวน และไม่พลาดเงื่อนไขสำคัญ

เพราะการเข้าใจกรมธรรม์ตั้งแต่วันนี้ ดีกว่าการเสียใจในวันที่ต้องเคลมจริง เลือกประกันรถยนต์ที่คุ้มครองครบ เงื่อนไขชัด เคลมง่าย กับ OOHOO ประกันรถยนต์ออนไลน์ เพื่อให้ทุกเหตุไม่คาดฝัน กลายเป็นเรื่องที่จัดการได้ และทุกการเดินทางอุ่นใจมากขึ้น

ข่าวสารและบทความอื่นๆ

รีวิว OOHOO.IO ซื้อประกันรถยนต์ออนไลน์ สะดวก ปลอดภัย

08 Jul 2026เบื่อไหมกับการโดนโทรตื้อ? รีวิว OOHOO.IO แพลตฟอร์มซื้อประกันรถยนต์ออนไลน์ด้วยตัวเอง เช็คเบี้ยฟรีตลอด 24 ชม. เทียบง่ายกว่า 24 บริษัทชั้นนำ ผ่อน 0% ไม่ต้องใช้บัตร!... อ่านต่อ

รถชนไม่มีคู่กรณี เคลมประกันชั้น 1 อย่างไรไม่ให้เสียค่า Excess

06 Jul 2026รถเป็นรอยรอบคัน ชนเสา ชนฟุตบาท ไม่มีคู่กรณี เคลมประกันชั้น 1 อย่างไรไม่ให้เสียค่า Excess (ค่าเสียหายส่วนแรก) แนะนำเทคนิคการแจ้งเคลมและวิธีคุยกับประกันที่นี่... อ่านต่อ